作者: 比特币新闻 日期:2024-07-24 10:52

来源:CB Insights

编译:白泽研究院

2022 Q2 Crypto VC 状态:

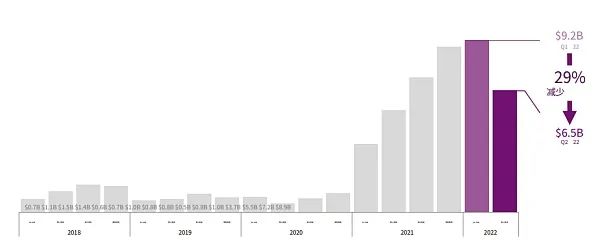

全球 Crypto 投资资金下降。区块链风险投资降至 65 亿美元,这是 2 年来的第一次环比下降。由于宏观经济压力以及对加密货币估值和稳定币的担忧,投资者缩减了对加密货币的投资。

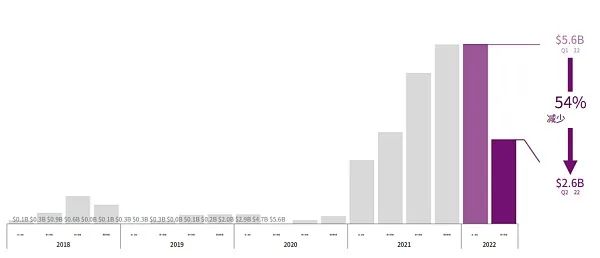

亿级巨额融资减少。1 亿美元以上巨额融资的总额降至 26 亿美元,不到上一季度总额的一半,并且巨额融资轮次数(16 次)也有所下降。这表明由于加密货币市场的「寒冬」和近期价格波动,投资者更加谨慎。

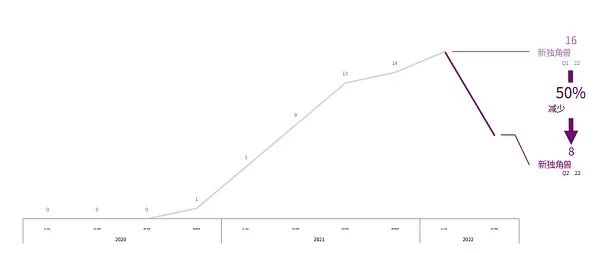

Crypto 独角兽企业的诞生减半。本季度 Crypto 独角兽企业诞生了 8 个,只有上个季度的创纪录高点(16 个) 的一半,其中最有价值的是位于塞舌尔的加密货币交易平台 KuCoin,估值为 100 亿美元,而新独角兽企业中有一半是 Web3 初创公司。

NFT、游戏、元宇宙的未来可能更加艰难。尽管 NFT、游戏和元宇宙类别的项目融资数量环比下降,但它们仍然吸引了 150 多笔投资。然而,这些类别的项目在未来可能会面临更加艰难的道路。NFT 交易量下降,游戏和元宇宙将面临来自大型科技公司的激烈竞争。

2022 Q2 Crypto VC 格局:

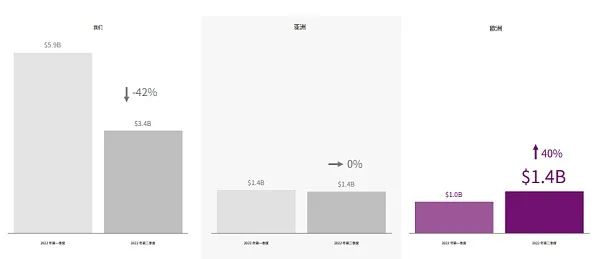

欧洲的 Crypto 投资增长。欧洲是唯一一个 Crypto 风险投资规模增长的地区。它在 2022 年第二季度以 14 亿美元的投资额与亚洲并列,但落后于美国的 34 亿美元。欧洲前 10 大 Crypto 投资中有 6 笔属于 Web3(例如 NEAR Protocol、 Msquared),3 笔属于机构托管加密货币解决方案(例如 Elwood Technologies、 Coinhouse)。

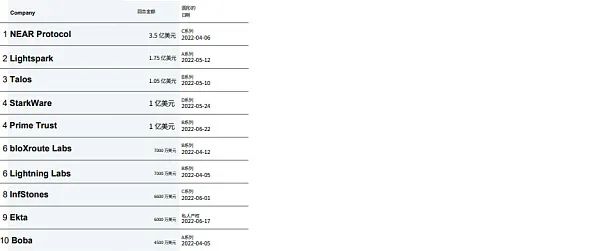

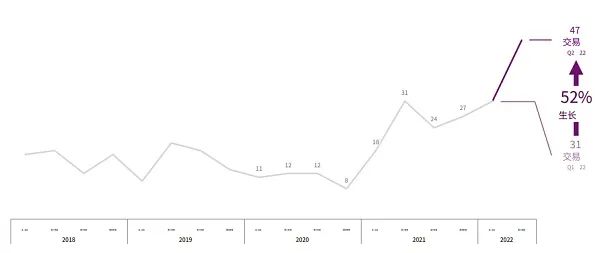

区块链基础设施增长。区块链基础设施是本季度唯一获得更多投资的类别,达到 47 笔的新高,其中最大的一笔交易是总额为 3.5 亿美元的 NEAR 协议 C 轮融资。

有 40 家以上的 Crypto 公司并购退出(M&A exits),创历史记录。随着几家著名的 CeFi(中心化金融平台)申请破产,Binance 和 FTX 等巨头正试图以折扣价收购这些公司。此外,其他公司,如 Bolt、Robinhood 和 eBay,也在本季度收购了至少⼀家 Crypto 或 NFT 公司。

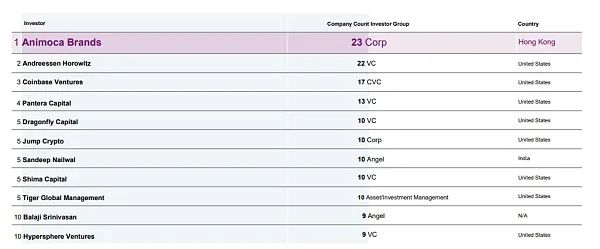

Animoca Brands 是第一大投资者。Animoca Brands 依旧是最活跃的投资者(连续三季度),尽管其投资数量也环比下降。此外,本季度,最活跃的 10 位投资者(包括 a16z 和 Coinbase)参与的投资数量减少了 24%。

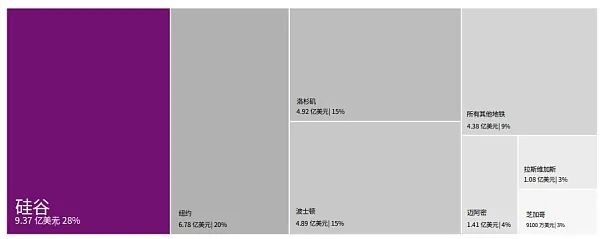

硅谷超过纽约,成为美国 Crypto 投资的主力军。硅谷是本季度美国 Crypto 融资的第⼀大地点,投资总额为 9.37 亿美元,其中,最大的投资来自机构加密交易平台 FalconX(1.5 亿美元)和 NFT 市场 Magic Eden(1.3 亿美元)。硅谷在本季度超过了纽约(6.78 亿美元),后者在之前连续 8 个季度都保持着领先。

整体数据解读

全球 Crypto 资金两年来首次减少。

1 亿美元以上巨额融资的总额减少。

本季度,新晋 Crypto 独角兽企业数量减半。

NFT、游戏和元宇宙类别连续三个季度吸引了超过 150 笔投资。

来自欧洲的 Crypto 投资资金大幅增长。

对于区块链基础设施的投资数量创下历史新高。

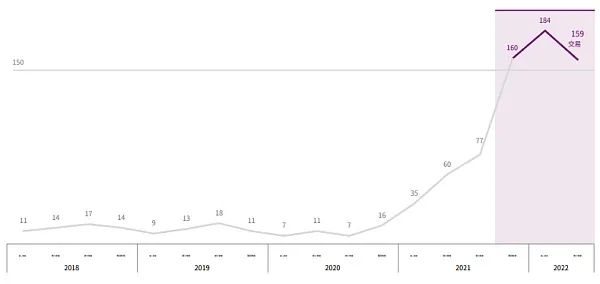

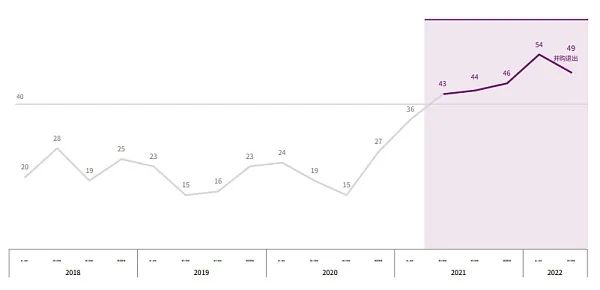

Crypto 的并购退出在本季度高达 49 家,创下历史新高。

Animoca Brands 连续三个季度成为最大的投资者。

硅谷成为本季度美国 Crypto 投资的第⼀大地点,超越纽约。

Crypto 投资趋势

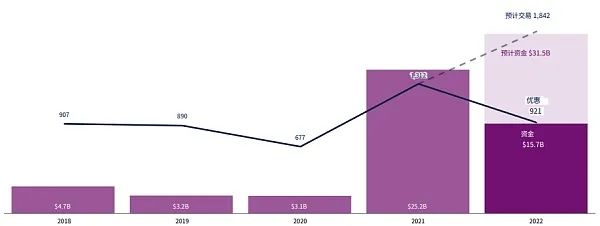

2022 年全球 Crypto 融资可能会创下历史新高。

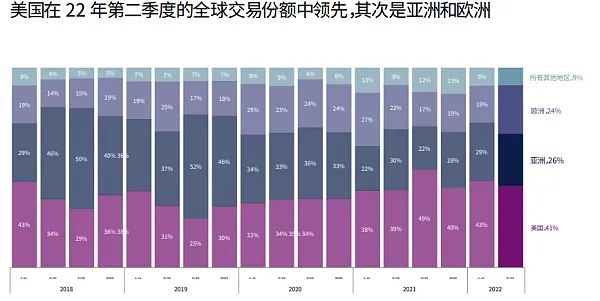

美国在本季度 Crypto 投资中领先,其次是亚洲地区和欧洲地区。

VCs 在本季度 Crypto 投资中仍然领先。

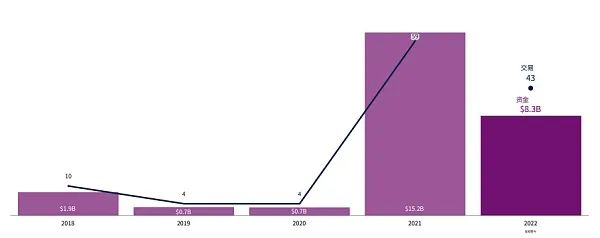

半年 43 笔投资,2022 年全年超过 1 亿美元的巨额融资轮次可能会创下历史新高。

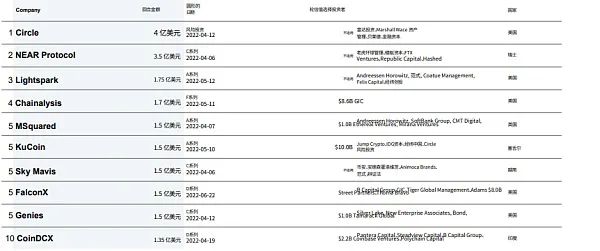

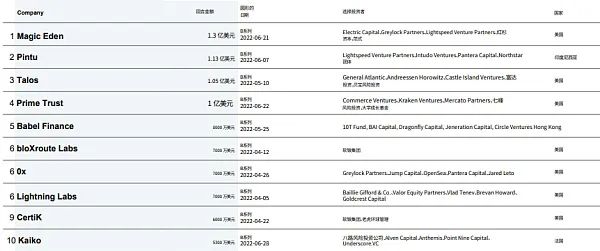

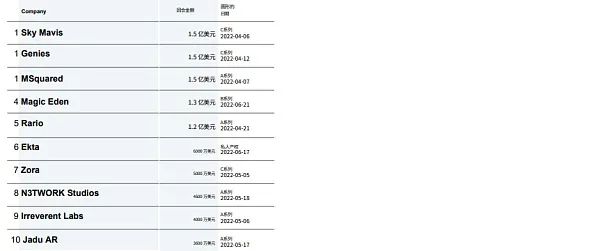

2022 年第二季度的顶级「独角兽」融资:

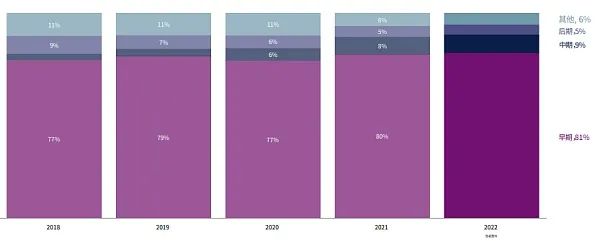

对 Crypto 项目 / 公司的早期投资仍占主导地位。

2022 年第二季度的顶级「独角兽」种子轮

2022 年第二季度的顶级「独角兽」A 轮融资

2022 年第二季度的顶级「独角兽」B 轮融资

2022 年第二季度的顶级「独角兽」C 轮融资

Crypto 独角兽企业

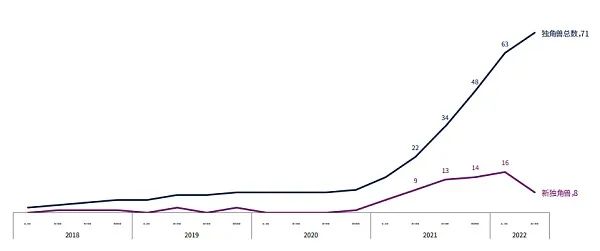

2022 年第二季度新晋独角兽企业减半,总数达到 71 个。

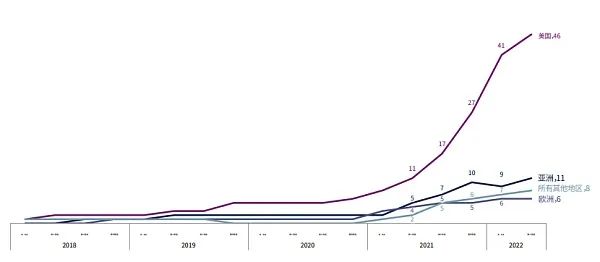

美国拥有 46 家独角兽企业,占总数的 65%,包括 5 家新晋独角兽企业。

位于美国的独角兽企业数量遥遥领先,其次是亚洲地区。

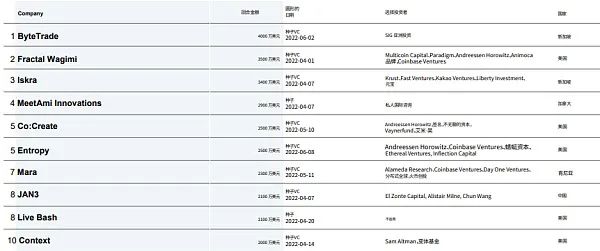

2022 年第二季度的顶级「新晋独角兽」

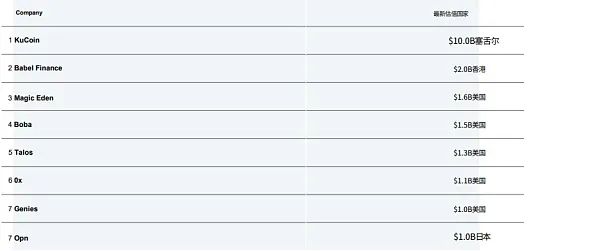

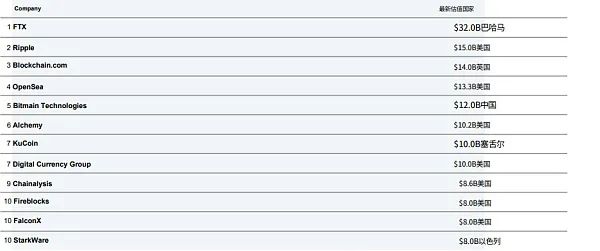

2022 年第二季度估值最高的「独角兽」

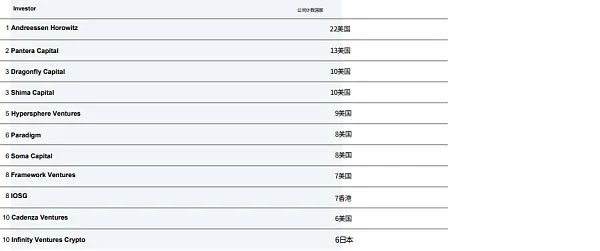

2022 年第二季度按照投资数量划分的顶级 VC

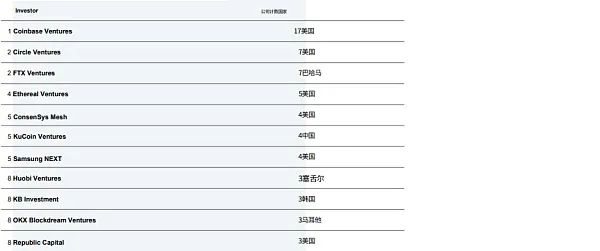

2022 年第二季度按照投资数量划分的顶级 CVC(Crypto 业内 VC)

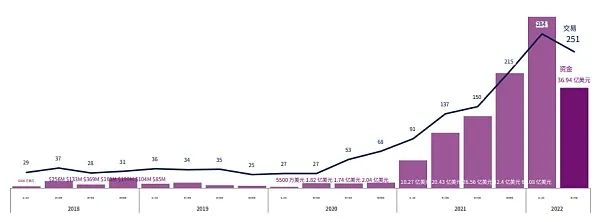

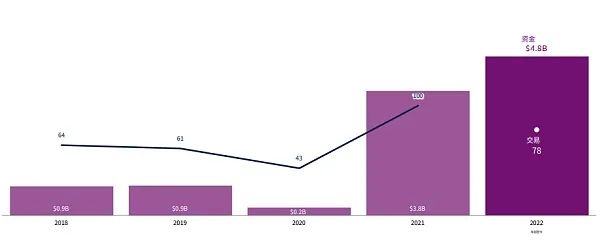

2022 年上半年投资于 Web3 初创公司的资金已经与 2021 全年的资金总额相同。

在经历了 6 个季度的连续增长后,2022 年第二季度,Web3 类别的资金和投资笔数都在减少。

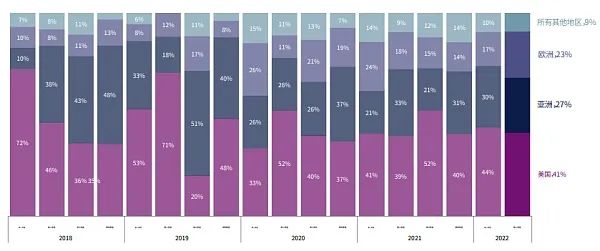

美国在 Web3 全球投资份额中领先,其次是亚洲地区。

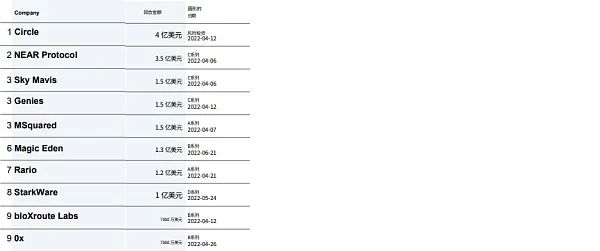

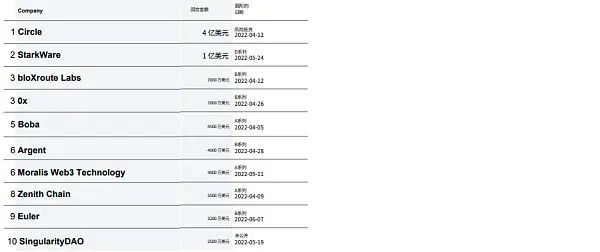

2022 年第二季度的顶级「Web3」融资

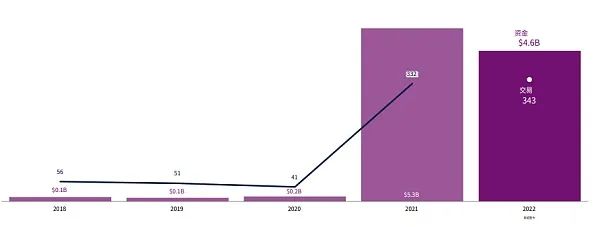

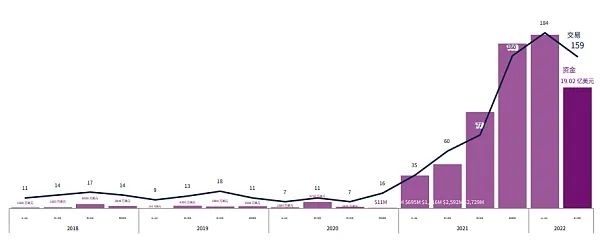

2022 年年初至今对 NFT、游戏和元宇宙这三个类别的投资笔数已经超过 2021 全年总数。

但是投资于这三个类别的资金量有所减少。

2022 年第二季度的顶级「NFT、游戏和元宇宙」融资

对于 DeFi 的投资资金有望创下历史新高

欧洲地区在 DeFi 全球投资份额中领先,超越美国。

2022 年第二季度的顶级「DeFi」融资

区块链基础设施赛道投资数据

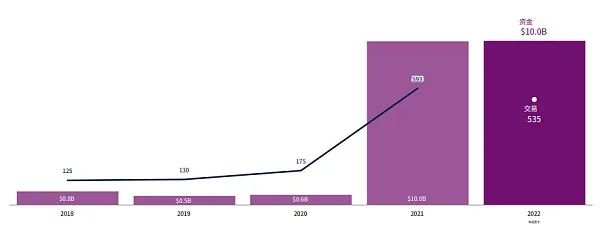

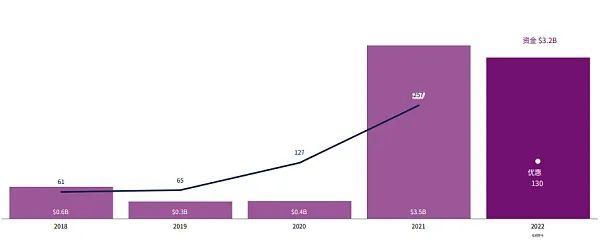

对于区块链基础设施的投资规模已经超过 2021 全年的总额。

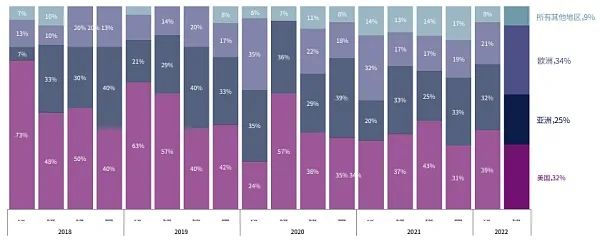

本季度亚洲地区和欧洲地区对于区块链基础设施的投资增长强劲。

2022 年第二季度的顶级「区块链基础设施」融资